Apa Itu Analisis Vertikal?

Analisis vertikal, atau common-size analysis, mengubah setiap angka dalam laporan keuangan menjadi persentase dari total tertentu. Misalnya, dalam laporan laba rugi, semua biaya dihitung sebagai persentase dari penjualan. Ini membantu mahasiswa melihat seberapa besar porsi setiap pos, seperti apakah biaya operasional terlalu tinggi dibandingkan pendapatan.

Apa Itu Analisis Horizontal?

Analisis horizontal, atau trend analysis, membandingkan angka keuangan dari tahun ke tahun. Misalnya, jika penjualan naik 20% dari 2023 ke 2024, ini menunjukkan pertumbuhan. Metode ini membantu mahasiswa mengenali pola, seperti apakah laba meningkat atau biaya membengkak.

Mengapa Penting?

Kedua analisis ini membantu memahami kesehatan keuangan perusahaan. Analisis vertikal menunjukkan struktur keuangan saat ini, sementara analisis horizontal mengungkap perubahan seiring waktu. Bersama-sama, mereka membantu membuat keputusan, seperti mengurangi biaya atau meningkatkan investasi.

Cara Belajar

Mahasiswa dapat berlatih dengan laporan keuangan sederhana, seperti yang ditemukan di situs Bursa Efek Indonesia (BEI). Gunakan Excel untuk menghitung persentase dan tren, lalu tulis laporan singkat tentang temuan Anda.

1. Pengantar Analisis Laporan Keuangan

Analisis laporan keuangan adalah proses mengevaluasi data keuangan perusahaan untuk memahami kinerja dan posisi keuangannya. Dua metode utama yang sering digunakan adalah analisis vertikal dan analisis horizontal, yang keduanya merupakan praktik standar dalam akuntansi dan keuangan (Analisis Laporan Keuangan).

- Analisis Vertikal: Menilai hubungan antar pos dalam laporan keuangan untuk satu periode tertentu, dengan menyatakan setiap pos sebagai persentase dari total tertentu.

- Analisis Horizontal: Membandingkan data keuangan dari beberapa periode untuk melihat tren atau perubahan, biasanya dengan menghitung perubahan absolut dan relatif.

Metode ini membantu mahasiswa memahami struktur keuangan perusahaan dan bagaimana kinerjanya berkembang seiring waktu, yang penting untuk pengambilan keputusan strategis.

2. Analisis Vertikal

Definisi

Analisis vertikal, juga dikenal sebagai common-size analysis, adalah metode yang menyatakan setiap pos dalam laporan keuangan sebagai persentase dari jumlah total tertentu dalam periode yang sama (Analisis Vertikal). Contohnya:

- Laporan Laba Rugi: Setiap pos (misalnya, biaya operasional) dinyatakan sebagai persentase dari penjualan bersih.

- Neraca: Setiap pos (misalnya, kas atau utang) dinyatakan sebagai persentase dari total aset atau total liabilitas dan ekuitas.

Tujuan

- Membandingkan proporsi antar pos dalam laporan keuangan untuk memahami struktur keuangan.

- Membandingkan struktur keuangan perusahaan dengan pesaing atau standar industri.

- Mengidentifikasi pos yang tidak proporsional, seperti biaya yang terlalu besar, yang mungkin memerlukan tindakan perbaikan.

Cara Melakukan Analisis Vertikal

- Tentukan Pos Dasar:

- Untuk laporan laba rugi, gunakan penjualan bersih sebagai 100%.

- Untuk neraca, gunakan total aset sebagai 100%.

- Hitung Persentase: Gunakan rumus berikut untuk setiap pos

Persentase = (Nilai Pos/Nilai Pos Dasar) × 100

- Analisis Hasil: Periksa apakah proporsi setiap pos wajar atau menunjukkan masalah, seperti biaya yang terlalu tinggi.

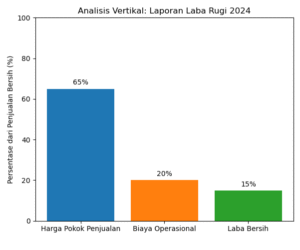

Contoh Analisis Vertikal (Laporan Laba Rugi)

Berikut adalah contoh analisis vertikal pada laporan laba rugi untuk tahun 2024:

| Pos | Nilai (Rp Juta) | Persentase (%) |

|---|---|---|

| Penjualan Bersih | 1,000 | 100% |

| Harga Pokok Penjualan | 600 | 60% |

| Laba Kotor | 400 | 40% |

| Biaya Operasional | 200 | 20% |

| Laba Operasional | 200 | 20% |

| Pajak | 50 | 5% |

| Laba Bersih | 150 | 15% |

Interpretasi:

- Harga pokok penjualan menyumbang 60% dari penjualan bersih, yang berarti margin laba kotor adalah 40%. Ini cukup sehat, tetapi bisa dibandingkan dengan standar industri.

- Biaya operasional sebesar 20% menunjukkan pengendalian biaya yang baik, tetapi ada ruang untuk efisiensi lebih lanjut.

- Laba bersih 15% menunjukkan profitabilitas yang wajar, tetapi perlu dievaluasi apakah ini kompetitif dibandingkan perusahaan sejenis.

3. Analisis Horizontal

Definisi

Analisis horizontal, atau trend analysis, adalah metode yang membandingkan data keuangan dari beberapa periode untuk mengidentifikasi tren, pertumbuhan, atau penurunan kinerja (Analisis Horizontal). Metode ini biasanya melibatkan perhitungan perubahan absolut (selisih nilai) dan relatif (persentase perubahan) antar periode.

Tujuan

- Melihat perubahan nilai pos keuangan dari waktu ke waktu, seperti peningkatan penjualan atau kenaikan biaya.

- Mengidentifikasi pola atau anomali, seperti pertumbuhan laba yang melambat.

- Membantu perencanaan strategis dengan memahami tren jangka panjang.

Cara Melakukan Analisis Horizontal

- Kumpulkan Data: Ambil laporan keuangan untuk beberapa periode, misalnya tiga tahun berturut-turut.

- Hitung Perubahan Absolut:

-

Perubahan Absolut = Nilai Tahun Akhir − Nilai Tahun Awal

-

- Hitung Perubahan Relatif:

-

Perubahan Relatif (%) = (Perubahan Absolut/Nilai Tahun Awal) × 100

-

- Analisis Tren: Identifikasi apakah perubahan menunjukkan pertumbuhan positif, stagnasi, atau masalah.

Contoh Analisis Horizontal (Laporan Laba Rugi)

Berikut adalah contoh analisis horizontal pada laporan laba rugi untuk tiga tahun:

| Pos | 2022 (Rp Juta) | 2023 (Rp Juta) | 2024 (Rp Juta) | Perubahan 2023 vs 2022 | Perubahan 2024 vs 2023 |

|---|---|---|---|---|---|

| Penjualan Bersih | 800 | 900 | 1,000 | +100 (12.5%) | +100 (11.1%) |

| Harga Pokok Penjualan | 480 | 540 | 600 | +60 (12.5%) | +60 (11.1%) |

| Laba Kotor | 320 | 360 | 400 | +40 (12.5%) | +40 (11.1%) |

| Biaya Operasional | 160 | 180 | 200 | +20 (12.5%) | +20 (11.1%) |

| Laba Operasional | 160 | 180 | 200 | +20 (12.5%) | +20 (11.1%) |

| Pajak | 40 | 45 | 50 | +5 (12.5%) | +5 (11.1%) |

| Laba Bersih | 120 | 135 | 150 | +15 (12.5%) | +15 (11.1%) |

Interpretasi:

- Penjualan bersih meningkat secara konsisten dari 2022 hingga 2024, menunjukkan pertumbuhan bisnis yang stabil.

- Namun, pertumbuhan relatif melambat sedikit pada 2024 (11.1% dibandingkan 12.5% pada 2023), yang mungkin menunjukkan tantangan pasar atau operasional.

- Biaya operasional dan harga pokok penjualan juga meningkat sebanding dengan penjualan, menunjukkan pengendalian biaya yang baik, tetapi perlu dipantau agar tidak melebihi pertumbuhan pendapatan.

4. Perbandingan Analisis Vertikal dan Horizontal

Berikut adalah tabel perbandingan antara analisis vertikal dan horizontal berdasarkan sumber terpercaya (Perbedaan Analisis):

| Aspek | Analisis Vertikal | Analisis Horizontal |

|---|---|---|

| Fokus | Proporsi dalam satu periode | Perubahan antar periode |

| Data yang Digunakan | Satu laporan keuangan | Beberapa laporan keuangan |

| Hasil | Persentase dari total | Tren atau perubahan (absolut/relatif) |

| Kegunaan | Membandingkan struktur keuangan | Mengidentifikasi pola kinerja |

| Contoh | Biaya operasional = 20% dari penjualan | Penjualan naik 12.5% dari tahun lalu |

5. Penerapan dalam Pengambilan Keputusan

- Analisis Vertikal: Membantu mengidentifikasi pos keuangan yang tidak seimbang. Misalnya, jika harga pokok penjualan mencapai 70% dari penjualan bersih, perusahaan mungkin perlu menegosiasikan harga dengan pemasok atau meningkatkan efisiensi produksi.

- Analisis Horizontal: Mengungkap tren yang dapat memengaruhi strategi. Misalnya, jika laba bersih tumbuh lebih lambat daripada penjualan, ini bisa menunjukkan kenaikan biaya yang tidak terkendali, memerlukan evaluasi operasional.

- Kombinasi keduanya memberikan gambaran lengkap: analisis vertikal menunjukkan struktur saat ini, sementara analisis horizontal menunjukkan arah perkembangan (Tren Keuangan).

6. Langkah Praktis untuk Mahasiswa

Untuk mempelajari analisis ini, mahasiswa dapat mengikuti langkah-langkah berikut:

- Kumpulkan Data: Ambil laporan keuangan perusahaan publik dari sumber seperti Bursa Efek Indonesia (BEI) atau situs perusahaan.

- Gunakan Excel: Buat tabel untuk menghitung persentase (vertikal) dan perubahan antar periode (horizontal). Excel memiliki fungsi sederhana seperti SUM dan IF untuk mempermudah perhitungan (Laporan Excel).

- Interpretasi:

- Untuk analisis vertikal, cari pos dengan proporsi yang tidak wajar (misalnya, biaya operasional >30%).

- Untuk analisis horizontal, identifikasi tren positif (misalnya, pertumbuhan penjualan) atau negatif (misalnya, kenaikan utang).

- Laporan: Tulis laporan singkat yang merangkum temuan dan memberikan rekomendasi, seperti mengurangi biaya atau meningkatkan pemasaran.

7. Studi Kasus

Kasus: PT ABC memiliki data laporan laba rugi berikut (dalam Rp Juta):

| Pos | 2023 | 2024 |

|---|---|---|

| Penjualan Bersih | 500 | 600 |

| Harga Pokok Penjualan | 300 | 390 |

| Biaya Operasional | 100 | 120 |

| Laba Bersih | 80 | 90 |

Tugas:

- Lakukan analisis vertikal untuk tahun 2024.

- Lakukan analisis horizontal untuk periode 2023–2024.

- Berikan interpretasi singkat.

Jawaban:

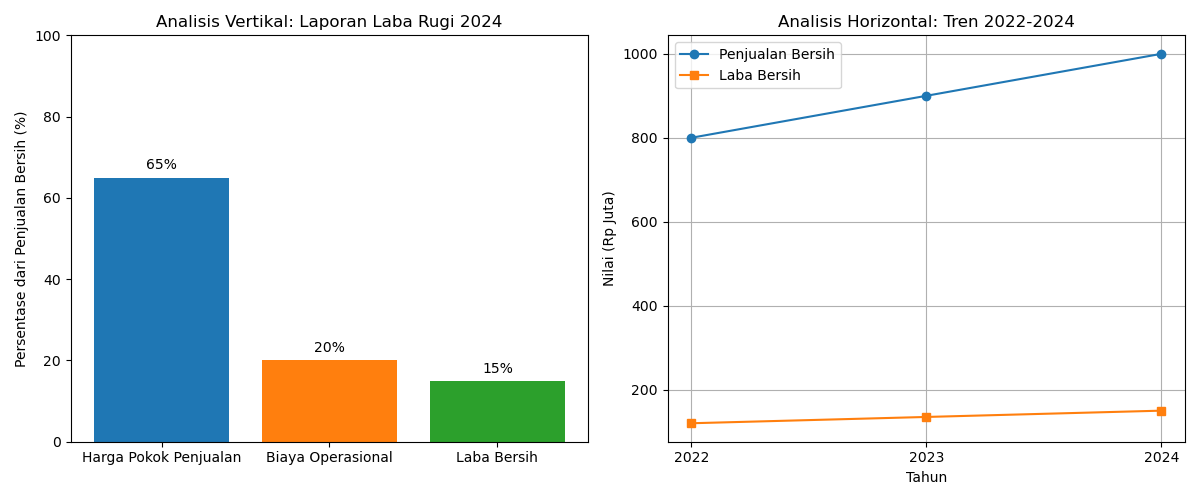

Analisis Vertikal 2024

| Pos | Nilai (Rp Juta) | Persentase (%) |

|---|---|---|

| Penjualan Bersih | 600 | 100% |

| Harga Pokok Penjualan | 390 | 65% |

| Biaya Operasional | 120 | 20% |

| Laba Bersih | 90 | 15% |

Analisis Horizontal

| Pos | 2023 | 2024 | Perubahan Absolut | Perubahan Relatif (%) |

|---|---|---|---|---|

| Penjualan Bersih | 500 | 600 | +100 | +20% |

| Harga Pokok Penjualan | 300 | 390 | +90 | +30% |

| Biaya Operasional | 100 | 120 | +20 | +20% |

| Laba Bersih | 80 | 90 | +10 | +12.5% |

Interpretasi

- Vertikal: Harga pokok penjualan sebesar 65% dari penjualan bersih di 2024 menunjukkan margin laba kotor yang relatif rendah (35%). Biaya operasional sebesar 20% cukup terkendali, tetapi laba bersih hanya 15%, yang mungkin di bawah rata-rata industri.

- Horizontal: Penjualan bersih meningkat 20%, menunjukkan pertumbuhan bisnis. Namun, harga pokok penjualan naik lebih cepat (30%), menunjukkan potensi masalah efisiensi produksi. Laba bersih hanya tumbuh 12.5%, lebih lambat dari penjualan, menandakan perlunya pengendalian biaya.

Rekomendasi:

- Evaluasi proses produksi untuk mengurangi harga pokok penjualan.

- Pertahankan pengendalian biaya operasional dan cari peluang efisiensi tambahan.

- Bandingkan hasil ini dengan pesaing untuk menilai daya saing profitabilitas.